“Resultados favorables en 2011. En el cuarto trimestre del año, el resultado no operacional afectó la utilidad neta, con lo cual la utilidad por acción en la medición 12 meses se reduce por segundo trimestre consecutivo. El impacto de las adquisiciones de concesiones viales sobre el margen EBITDA ha sido menor y el agregado se mantiene cerca de los niveles previos.

Al cierre del año, la utilidad mostró una relativa estabilidad aunque es preciso mencionar que se redujo en 2.1%. Si bien las variaciones anuales son positivas y los resultados son favorables a lo largo de toda la operación, es importante mencionar que los márgenes de rentabilidad se vieron afectados y que el resultado no operacional deprimió la utilidad neta. Mientras que los ingresos operacionales totales crecieron 24.3%, los costos y gastos operacionales lo hicieron en 32.4%, impulsados principalmente por los gastos de ventas y operación así como por las mayores amortizaciones. Con esto, la utilidad operacional creció 17.2% anual, alcanzando COP 2.19 billones”. (CORREVAL, 2012).

PRIMER TRIMESTRE 2012

La acción de Interconexión Eléctrica ISA S.A., al iniciar el presente trimestre, presentaba una cotización de $ 11.160.oo, finalizando el trimestre con un valor de $ 11.300.oo presentando un incremento en su cotización de $ 140.oo que representa en términos porcentuales 1.25%. El comportamiento de dicho activo se presenta en la siguiente tabla:

La tendencia que presenta esta acción en este trimestre es de pendiente positiva, mostrando un ángulo de crecimiento de 2.46 percibiendo además, un permanente y sostenido crecimiento con un moderado nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

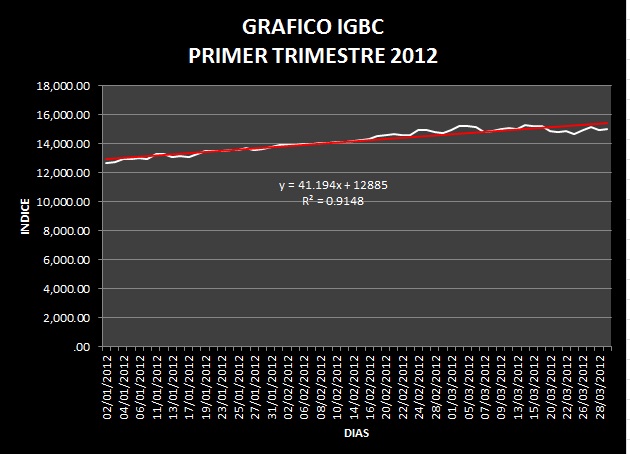

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $12.665.71 y finalizando el trimestre con un monto de $ 15.014.85, generando una diferencia negativa de $ 2.349.14 correspondiendo a un retroceso de 18.55%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

Observando el grafico de comportamiento de la acción de Interconexión Eléctrica ISA S.A. y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud creciente, mostrando una curva de tendencia lineal con una pendiente de 41.19. También se puede percibir, que este activo presentó un comportamiento igualmente positivo, con un ángulo de 2.46. La volatilidad que presento en su evolución esta acción en este trimestre resultó interesante para el inversionista, pues se encontró bastante movimiento con relación a la curva que define la tendencia lineal.

El nivel de volatilidad de este activo en este tercer trimestre fue de 7.49%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la evolución del mercado.

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.182.18 con un error absoluto de $ 777.03 presentando un índice de variación relativa de 5.48%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Interconexión Eléctrica ISA S.A. en este período.

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.182.18 con un error absoluto de $ 777.03 presentando un índice de variación relativa de 5.48%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Interconexión Eléctrica ISA S.A. en este período.

El resultado de la curtósis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 20.70%.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido crecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez más volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un decrecimiento de la tendencia lineal presentando un ángulo negativo de - 0.00007 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de Interconexión Eléctrica ISA S.A, situación fácilmente observable en el siguiente cuadro:

En resumen, el comportamiento y la evolución de la acción de Interconexión Eléctrica ISA S.A. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 11.160.oo finalizó en este trimestre con un valor de $11.300.oo, mostrando un incremento en la cotización de $ 140.oo, que representa en términos porcentuales un retroceso de 1.25%.

CORREVAL. (15 de Marzo de 2012). Interconexion Electrica- ISA. Investigaciones economicas Correval .

Lecturas recomendadas:

El sorprendente mundo de la bolsa, Padre rico padre pobre, El cuadrante de flujo de dinero, Curso de bolsa, Indice beta análisis e interpretación, Introducción a los mercados financieros, El precio del dinero a corto y largo plazo, Que es y que no es la Bolsa, Que es caro y que es barato, Per y rentabilidad por dividendos, http://www.bolsax.com//, Incidencia de la crisis económica en la inversión,Portafolio , Porque los colombianos somos pobres.