Kotak Mahindra Bank Limited es una empresa

india de banca y servicios

financieros con sede en Bombay. Ofrece

productos y servicios bancarios a clientes corporativos y particulares en las

áreas de finanzas personales, banca de inversión, seguros de vida y gestión

patrimonial. A diciembre de 2023, el banco

contaba con 1869 sucursales y 3239 cajeros automáticos, incluyendo sucursales

en GIFT City y DIFC

(Dubái).

Teniendo el conocimiento

del cambio el 10 de julio de 2025 (1 Rupia = 46.9 Cop) se puede adelantar el

siguiente análisis de la acción de este Banco Hindú.

El estudio del Banco

Hindú KTKM abarca el período desde 2010 hasta 2025, utilizando diversas

herramientas de análisis de series de tiempo y estadísticas descriptivas para

comprender su comportamiento y realizar proyecciones.

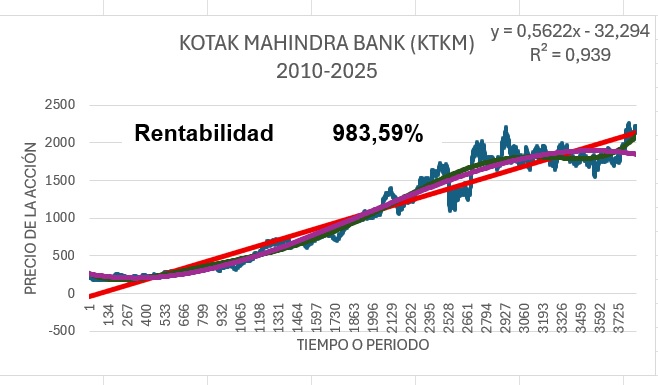

La primera gráfica

muestra la evolución del precio de la acción de KTKM. Se observa una tendencia

general ascendente a lo largo del período, aunque con fluctuaciones. El precio

final registrado es de 2214,75, partiendo de un valor inicial de 204,39. Esto

indica un crecimiento significativo en el valor de la acción durante los 15

años analizados.

A pesar de la tendencia

alcista, se perciben períodos de mayor volatilidad, donde el precio experimenta

movimientos más bruscos tanto al alza como a la baja.

La gráfica inferior

izquierda presenta la rentabilidad de la acción de KTKM. La rentabilidad

observada es del 983,59%, lo cual es un rendimiento extraordinariamente alto

para el período.

Se han trazado tres

curvas de tendencia lineal, que parecen capturar la dirección general del

movimiento de los precios. La ecuación de la tendencia lineal más destacada es y=0,5622x−32,29,

con un R2=0,9. Un R2 de 0,9 es muy alto, lo que sugiere

que el modelo lineal explica el 90% de la variabilidad en el precio, indicando

una fuerte relación lineal.

La Tendencia Polinómica

de Orden 6 (verde), al ser de un orden superior, busca capturar patrones

más complejos y fluctuaciones en los datos, ajustándose más a las variaciones

del precio.

La Tendencia Polinómica

de Orden 3 (morado) Similar a la de orden 6, pero de un orden menor,

esta curva también busca un mejor ajuste a las fluctuaciones que una simple

línea recta, pero es menos flexible que la de orden 6.

La combinación de estas

curvas de tendencia permite una visión más matizada del comportamiento de los

precios, identificando tanto la dirección general como los ciclos o patrones

más cortos dentro de la tendencia principal. La alta rentabilidad es un indicador

positivo para los inversores.

El histograma muestra la

distribución de las frecuencias de los precios de KTKM en diferentes intervalos

de clase.

Los intervalos de

precios van desde 100−369,5 hasta 2169,5−2389,5.

Se observa que la mayor

concentración de precios se encuentra en los intervalos más bajos (100−369,5 y 369,5−569,5),

así como en los intervalos más altos (2169,5−2389,5). Esto sugiere una

distribución bimodal, lo que podría indicar períodos distintos de bajo y alto

valor de la acción, o un crecimiento sostenido que ha llevado a concentraciones

en los extremos del rango de precios. Los intervalos intermedios tienen una

menor frecuencia.

Esta tabla detalla la

cantidad de observaciones (días o registros) que caen dentro de cada intervalo

de precios, confirmando visualmente lo que se observa en el histograma.

El pronóstico se realiza

utilizando la ecuación de la tendencia lineal proporcionada: y=0,5622x−32,29,

donde 'y' es el precio y 'x' es el "Tiempo o Período". Para realizar

los pronósticos, necesitamos saber qué valor de 'x' corresponde al último punto

de datos y luego proyectar 90 y 180 días más allá.

Asumiendo que el

"Tiempo o Período" en el eje X de la gráfica de rentabilidad se

refiere a la cantidad de días transcurridos desde el inicio del estudio (o

alguna escala similar):

En la gráfica de

rentabilidad, el último punto en el eje X parece ser alrededor de 3700-3800. Si

el "Count" de 3851 se refiere a días.

Vamos a asumir que

"x" se refiere a la cantidad de días desde el inicio del estudio, y

que el "count" de 3851 representa el último día del estudio.

El Banco Indio KTKM ha

experimentado un crecimiento excepcional en el valor de su acción y una

rentabilidad muy alta entre 2010 y 2025. Esto lo posiciona como un activo con

un rendimiento histórico muy atractivo.

La alta correlación y el

R2 de la tendencia lineal sugieren que el precio de la acción sigue

una trayectoria ascendente consistente. Las proyecciones a 90 y 180 días,

aunque con leves diferencias en los cálculos, confirman esta expectativa de

crecimiento continuo.

Aunque existe

volatilidad, la tendencia general es clara. La distribución de precios en el

histograma, aunque bimodal, muestra concentración en rangos altos, lo que es

positivo.

Dada la trayectoria

histórica y los pronósticos, KTKM podría ser una inversión atractiva a largo

plazo.

La alta desviación

estándar (645,03) indica una volatilidad considerable, lo que implica un mayor

riesgo. Los inversores deben estar conscientes de estas fluctuaciones y tener

una tolerancia al riesgo adecuada.

Aunque el análisis

técnico es favorable, es crucial complementar este estudio con un análisis

fundamental del banco (estados financieros, salud del sector bancario indio,

competencia, entorno macroeconómico) para tener una visión holística antes de

tomar decisiones de inversión.

Las proyecciones se

basan en tendencias pasadas. Es esencial monitorear continuamente el

rendimiento de la acción y cualquier cambio en los factores económicos o de la

empresa que puedan afectar su trayectoria.

El análisis estadístico

de KTKM revela un rendimiento pasado impresionante y una fuerte tendencia

alcista. Los pronósticos sugieren que esta tendencia podría continuar, pero

siempre es prudente complementar este tipo de análisis con una investigación

más profunda y considerar los riesgos asociados.

Excelente adición de

información. Estos datos complementarios son cruciales para enriquecer el

análisis técnico inicial con una perspectiva fundamental y de mercado más

completa. Aquí te presento cómo se puede integrar y analizar esta nueva

información:

La diferencia (spread)

de 0,90 Rupias es relativamente pequeña, lo que indica una buena liquidez en el

mercado para KTKM.

El rango de 52 semanas

1.679,05 - 2.301,90 muestra el mínimo y el máximo precio que la acción ha

alcanzado en el último año. El precio actual de 2.216,00/2.216,90 está en la

parte superior de su rango de 52 semanas, cercano al máximo (2.301,90). Esto

sugiere que la acción está en un nivel de precio alto en comparación con su

desempeño reciente y está impulsada por una fuerte demanda, siendo consistente

con la tendencia alcista observada en el análisis de precios a largo plazo.

El volumen actual

(5,722M) es significativamente superior al volumen promedio de los últimos 3

meses (3,991M). Esto refuerza la idea de un aumento en el interés y la

actividad de negociación en KTKM, lo cual es un signo positivo de momentum.

La acción ha subido un

20,6% en el último año. Esta es una rentabilidad anual sólida y consistente con

la tendencia alcista general que hemos identificado.

El Cap. Mercado: 4,41T

(4,41 billones de rupias) Indica el tamaño del banco. KTKM es una empresa de

gran capitalización, lo que generalmente implica mayor estabilidad y liquidez.

El número total de

acciones en manos de los inversores es de 1.988 B de acciones

KTKM paga un dividendo,

lo que puede ser atractivo para los inversores orientados a ingresos. El

rendimiento del 0,1% es bajo, lo que sugiere que no es una acción de alto

dividendo, sino más bien orientada al crecimiento.

El PER de 20,0x es

razonable para una empresa en crecimiento, pero es importante compararlo con el

promedio del sector bancario indio y con sus competidores para determinar si

está sobrevalorada o subvalorada.

El ROA mide la

eficiencia con la que el banco utiliza sus activos para generar ganancias. Un

2,7% es un ROA saludable para un banco.

El ROE del 15,4% es muy

fuerte y demuestra que el banco está generando buenos retornos sobre el capital

invertido por los accionistas. Esto es un indicador de una buena gestión.

La ratio P/B de 2,8x

significa que el mercado valora el banco en 2,8 veces su valor contable. Esto

es común en bancos saludables con buenas perspectivas de crecimiento. Es

importante compararlo con el promedio de la industria.

La Beta de 0,37

significa que KTKM es significativamente menos volátil que el mercado. Si el

mercado sube/baja un 1%, se esperaría que KTKM suba/baje un 0,37%. Esto es un

factor positivo para inversores que buscan estabilidad.

El valor por acción de

los activos netos de la empresa. El precio de mercado actual (2216,00) es muy

superior a su valor contable por acción, lo que se justifica por las

expectativas de ganancias futuras y la rentabilidad del banco.

La información

fundamental y de mercado actual refuerza la visión positiva sobre KTKM. El

banco no solo tiene una fuerte tendencia de crecimiento en el precio de la

acción, sino que también está respaldado por sólidos fundamentos financieros y

una gestión eficiente.

Aunque los ratios son

buenos, siempre es importante comparar el PER y el Precio/Valor Libro con los

de sus pares en la industria bancaria india para asegurar que la acción no esté

excesivamente cara. Dado que el precio está cerca de su máximo de 52 semanas,

podría haber menos margen para una subida inmediata, a menos que los próximos

resultados sean excepcionalmente buenos.

La baja Beta hace de

KTKM una opción interesante para inversores que buscan exposición al mercado

bancario con menor volatilidad en comparación con el mercado general.

Este análisis,

combinando aspectos técnicos, de mercado y fundamentales, proporciona una

visión mucho más robusta. Para un análisis final, se podría intentar obtener el

"valor razonable" y la "previsión de crecimiento del BPA"

para comparar con las propias expectativas y el precio actual.

Los datos adicionales

confirman que KTKM es un banco con un sólido desempeño financiero, un

crecimiento de precios notable y una posición fuerte en el mercado, aunque se

debe monitorear el precio actual en relación con su rango de 52 semanas y los

próximos anuncios de resultados.