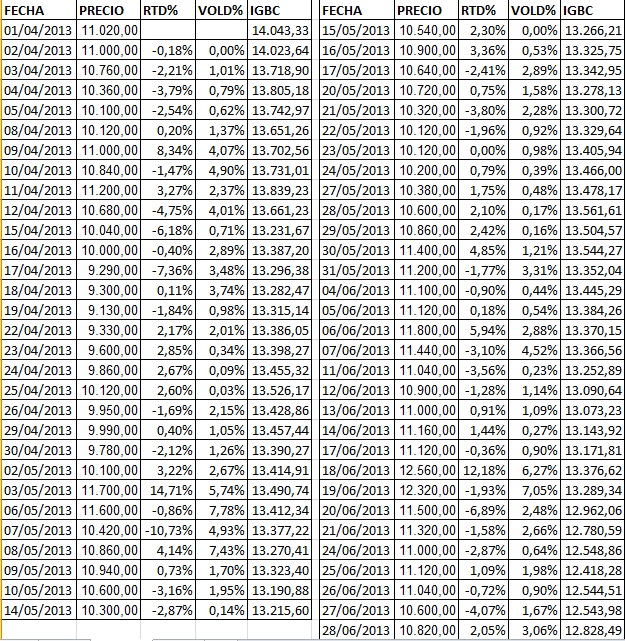

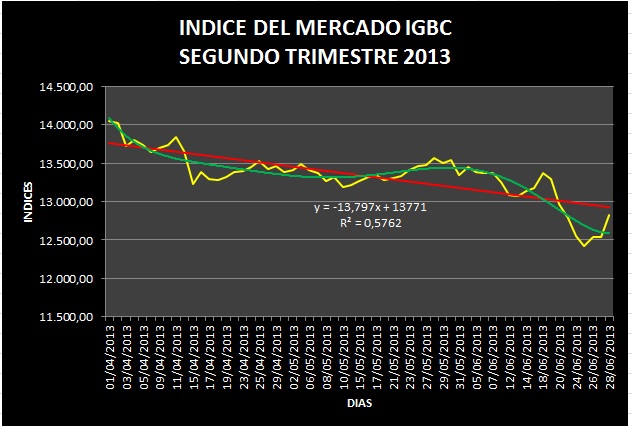

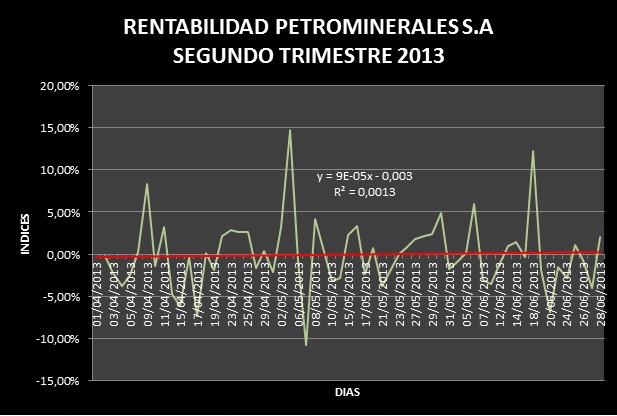

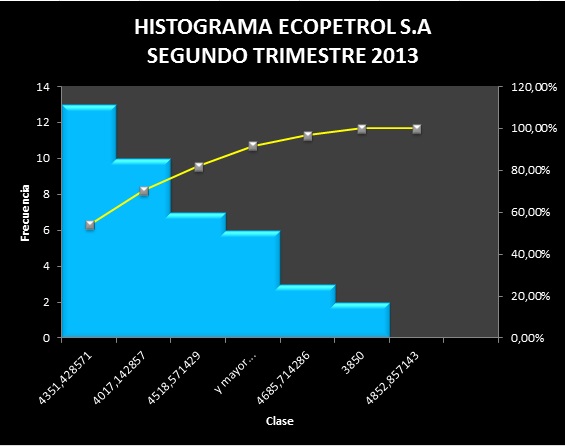

En Colombia existen empresas que a pesar de pertenecer a sectores económicos trascendentales para el desarrollo de la economia nacional, no muestran ningún tipo de volatilidad, debido a la insensible variación en el valor de sus cotizaciónes accionarias, mantienendo nula o baja su bursatilidad, encuentrandose reconocidas por la superintendencia Financiera e inscritas en la Bolsa de Valores de Colombia.

1. Agricultura (7 Empresas):

El sector agricola actualmente se encuentra afectado por los diversos tratados de libre comercio con otros países, dando como resultado que los precios de venta de los productos colombianos no resultan competitivos ante los foráneos. Además las empresas del sector Agrícola que cotizan en bolsa con una mínima o nula bursatilidad, se encuentran afectadas porque generalmente su propiedad correponde a grupos familiares, donde los accionistas son los mismos dueños de la empresa y son ellos quienes controlan la emisión de acciones e impiden que estas salgan al mercado.

2. Alimentos (8 Empresas):

Las empresas que forman parte del sector alimenticio, a pesar de ser uno de los sectores de mayor importancia para el país, presenta una problemática creciente, fundamentada en las importaciones que se hacen de productos subsidiados en otros paises y que llegan a Colombia con precios bajos, perjudicando la estructura productiva nacional, debido a los altos costos de los creditos, insumos y demás factores que integran el proceso productivo. La razón para que esto suceda, es que no se crearon politicas de ajuste por parte del legislativo y el gobierno, que permitieran equilibrar los precios propiciando la equidad entre la producción interna y los importados. Esto hace que el campesino se sienta abandonado y desprotegido por parte del estado. Estas empresas han sido limitadas en su crecimiento, debido a que no se han implementado políticas de modernización, quedando arraigadas a un estancamiento que se reflejan en el precio de las acciones que resultan invariables a traves del tiempo, no generando ningún estímulo para el inversionistas.

3. Artículos varios de Consumo popular (1 Empresa):

En este sector encontramos que solo existe una empresa registrada en Colombia, y es la de almacenes éxito; que surgió de la fusión de almacenes Exito, Carrulla y Cafam.

4. Bancos (10 Empresas):

Los inversionistas del sector bancario mantienen una alta bursatilidad, las acciones de este sector son apetacidas por su alto rendimiento. Es importante destacar que el pueblo debido a la política economica vigente, vive del crédito, lo que implica una alta demanda del servicio bancario, dando como resultado una alta volatilidad de las acciones, resultando estimulante para los inversionistas.

5. Bolsa Agropecuaria o Mercantil (1 Empresa):

La Bolsa Mercantil, antes Bolsa Nacional Agropecuaria, que surgió con el objeto de beneficiar al sector rural, pretendiendo contribuir a mejorar el nivel de vida del campesino Colombiano. Este sector está representado por una sola empresa, la cual pertenece al sector de las Bolsas Agropecuarias, que no son más que un fondo donde las diferentes empresas que conforman el sector pueden realizar la comercialización de sus productos, evitando los altos costos exigidos por la intermediación garantizando un mayor ingreso al sector productivo nacional, brindandole al campesinado colombiano la posibilidad de obtener mejores ingresos por sus cosechas brindandoles un marges adecuado de ahorros. Sin embargo, el comportamiento de esta acción es plano rectilineo, debido a la precaria circulación de acciones en la bolsa de valores de Colombia.

6. Caucho y plástico (1 Empresa):

Este sector está representado por una sola empresa. Existe la posibilidad que no se encuentren interesadas en el ingreso de nuevos inversionistas, puede ser que su estructura sea de caracter familiar y la emisión de estas acciones se encuentran limitadas a un grupo reducido, rompiendo los criterios sociales de las sociedades anonimas. Esto da como resultado que la rentabilidad de sus acciones sean de volatilidad cero o nula.

7. Centros de convenciones y exposiciones (1 Empresa):

El sector de los centros de convenciones, se encuentra constituida únicamente por una empresa. Esta empresa resulta ser un ejemplo, pues inicialmente,esta empresa permaneció abierta realizando campañas de motivación a los inversionistas mientras se constituia, y posteriormente, cuando ya se encontraba estructurada dejo de cotizar en bolsa, generando que sus acciones no motivaran la inversión, convirtiendola en un activo de baja bursatilidad.

8. Clínicas y Hospitales (1 Empresa):

El sector de las clínicas está constituida únicamente por la Clinica Marly, la cual corresponde a una empresa cerrada a recibir nuevos inversionistas, lo que limita de manera sustancial su crecimiento. Por lo que los únicos accionistas monopolizan la emisión de acciones, evitando que salgan al mercado, determinando el comportamiento de la acción con una linea perfectamente horizontal con cero volatilidad, totalmente desestimulante para cualquier inversionista.

9. Comisionistas de bolsa de valores (2 Empresas):

Este sector esta constituido por la bolsa de valores de Colombia e Interbolsa. La acciones de la BVC muestran poca volatilidad debido a que en el mercado accionario Colombiano se encuentran aproximadamente 150 empresas inscritas, pero solamente aptas para realizar inversiones aparecen 32. La otra empresa inscrita en este mercado es Interbolsa, recientemente investigada e intervenida por las autoridades y la superfinanciera. Desapareciendo del mercado colombiano. No puede adelantar realizar ningun tipo de negociación en la actualidad, sua accionistas se encuentran privados del recibir dividendos y rentabilidades, hasta tanto que se reponga el capital perdido debido a los malos manejos y la corrupción.

10. Compañía de financiamiento (1 Empresa):

El sector de la compañía de financiamiento, está constituido por una organización donde sus propietarios son sus mismos accionistas, debido a esto han podido dejar nulo el movimiento de estas acciones.

11. Compañías de seguros generales (1 Empresa):

El sector de las compañías de seguros generales, esta constituida por una empresa que no esta enfocada a la inversión debido a que sus utilidades son reinvertidas en la misma empresa, siendo los inversionistas un grupo limitado donde evita la circulación de las acciones al público.

12. Distribución de gas y otros combustibles (1 Empresa):

La empresa Biomax, representa el sector de los combustibles no está presta al momento de realizar aun las inversiones ya que su paquete accionario apenas está siendo publicitado. Cuando salga al mercado la acción podrá fluctuar.

13. Entidades públicas (4 Empresas):

Segun algunos tratadistas, no es posible dar reconocimiento a las entidades públicas, como empresas mixtas. Para ser reconocidas como empresas de caracter mixto, es importante saber que en su composición se deben conjugar el capital privado con el capital público, pero cabe resaltar que el capital privado debe superar el 50% del valor patrimonial, en el caso contrario se considera un monopolio estatal. Esta caracteristica de la composición del capital hace la demanda de estos activos sea inelástica, desmotivando la inversión.

14. Fabricación de productos diversos (1 Empresa):

La empresa Empaques S.A, posee la caracteristica de una empresa familiar, en donde los dueños constituyen y comparten la propiedad de las acciones, por esto es importante determinar que caracteristicas poseen para ser tenidas en cuenta como sociedades anonimas

15. Ganadería (incluye fondos ganaderos) (12 Empresas):

Generalmente son los Fondos ganaderos quienes constituyen este sector. Generalmente, son aquellas que ya se encuentran establecidas y cuyos accionistas fundadores controlan el número de acciones en circulación y generalmente las distribuyen entre ellos. Esta es la razón que no presentan ninguna variación, el precio a traves del tiempo permanece constante. Además este sector se encuentra formado por ganaderos, que impiden el acceso de inversionistas ajenos a esta actividad,generando un circulo cerrado de decisiones y promoviendo el estancamiento de este importante renglon productivo nacional.

16. Obras civiles (2 Empresas):

Este sector está compuesto por empresas de caracter cerrado que generalmente no distribuyen las utilidades con sus accionistas , debido a que estos generalmente son reinvertidos en la actividad que desarrollan. Esta caracteristica de las empresas constructoras no incentivan la inversión, pues sus politicas son de caracter privado, mostrando un comportamiento de demanda inelastica y de baja bursatilidad que deterioran el interes de los inversionistas.

17. Otras actividades de servicios comunitarios sociales y (1 Empresa):

El sector esta compuesto únicamente por una empresa llamada azul y blanco, la cual es una empresa donde los dueños son los mismo responsables de la emisión de acciones, por lo que los paquetes accionarios no estarán a la venta en la bolsa de valores de colombiana y de esta forma explicaría por que el movimiento es de baja bursatilidad y de rentabilidad nula.

18. Otros productos minerales no metálicos elaborados (2 empresas):

Estas empresas luego de haber sido creadas en un círculo cerrado (Familia o colegas), no se encuentran interesados en compartir o buscar una financiación por medio de inversionistas externos o accionistas. Debido a esta caracteristica administrativa no han emitido acciones que les permitan obtener fondos de personas o empresas interesados en invertir en este sector, porque simplemente no están interesados en distribuir las utilidades ni mucho menos compartir la administración.

19. Otros servicios de salud privados (4 empresas):

Este sector está compuesto por grupos cerrados de accionistas, donde los paquetes accionarios son distribuidos entre ellos, por lo que estos no llegan a cotizar el bolsa. Esto también debido a que la salud es uno de los sectores más rentables que existen y donde sus accionistas no buscan compartir el negocio con mas personas además de las que ya hacen parte.

20. Otros servicios ofrecidos por empresas privadas (5 empresas):

Este es un ejemplo donde las empresas que pertenecen a un sector con muy poca competitividad, prefieren no emitir acciones con el propósito de que estas llegan al público, si no que se prefiere realizar todas las transacciones de forma cerrada para de esta forma tener siempre el control y evitando compartir la empresa innecesariamente.

21. Papel y pulpa de papel (2 Empresas):

Este sector está compuesto por dos empresas; Cartones de Colombia y Productos familia, estas empresas por el sector a que pertenecen, deberían tener algún tipo de movimiento en el valor de sus balances que deben reflejarse en la cotización de las acciones que emiten en el mercado bursatil.Pero el comportamiento de los precios indican que se trata de empresas de caracter cerrado, pues, el comportamiento lineal indican el poco interés que tienen de atraer inversionistas foraneos.

22. Servicios públicos domiciliarios (7 empresas):

En este sector se encuentran prácticamente empresas dedicadas al sector eléctrico, donde el grado de crecimiento e ingresos son altos; esto debido a que el número de electrificadoras son limitadas y que el servicio ofrecido es considerado de primera necesidad. Presentando un comportamiento directamente proporcional con el crecimiento de la población, pues, a medida que crece la población en esa medida también crecerá la dermanda del servicio que ofrece el sector y las empresas. Las caracteristica de estas organizaciones es mantener una administración de caracter cerrado optando por no emitir acciones al publico o inversionistas interesados, si no que prefieren mantener restringida dicha participación,

23. Siderúrgica (1 empresa):

Este sector está compuesto únicamente por Acerías paz de rio, constituyendose en la principal empresa colombiana en el sector. El mercado de productos siderúrgicos ha estado afectada por una alta oferta nacional y una baja demanda provocada por productos chinos que ingresan al país especialmente de China a precios no competitivos, afectando la producción nacional. Al terminar dicho país asiatico, uno de los proyectos mas ambiciosos (la garganta de los tres dragones) afecto al sector siderurgico nacional llevandoloas a acumular en alto grado de inventarios. Ante esta situación puede explicarse la baja volatilidad que presentan sus acciones en el mercado, desincentivando el interes de los inversionistas, interesados en focalizar sus inversiones en este atractivo sector de la economia nacional.

24. Soc. Administradoras de fondos de pensiones y cesantía (1 empresa):

Este sector tiene una empresa llamada protección. Este sector donde esta ubicada debería mostrar un alto movimiento en sus balances y por ende presentar movimientos o variaciónes en la volatilidad de sus acciones que se reflejaria en la cotización de sus acciones, pero a pesar de esto no lo tiene. Esta situación probablemente se presente debido a una política de prudencia en las actividades de la organización que prefieren tener inconvenientes en el valor de los derechos futuros de los usuarios aportantes en la actualidad, prefiriendo destinar esos fondos a inversiones de caracter fijo, para minimizar al maxinmo el riesgo de los fondos que administra.

25. Textiles y confecciones (2 Empresas):

Las empresas de textiles, se encuentra en un sector competitivo donde cualquier adelanto tecnológico genera un alto grado de rendimiento a frente la competencia. La razón de porque dos empresas no tienen ventajas comparativas con empresas del mismo sector en el extranjero que tienen la posibilidad de producir a mas bajo costo. Esos productos invaden el pais de manera ilegal, la desaparicií´´ón de las medidas proteccionistas que tenia el gobierno al sector productivo nacional a traves de los aranceles.

26. Transporte terrestre (1 empresa):

Este sector está conformado por la empresa Transportes rápido Pensilvania, la cual es una empresa pequeña. Los directivos de esta compañia no tienen la intención de colocar a su empresa en la bolsa, y prefieren mantener limitado el grupo de accionistas donde ellos mismos son lquienes financian de manera directa sus proyectos, sin atender a las emisiones de activos bursatiles,.

Conclusión:

Entre los diversos motivos encontrados de porque estas empresas no presentan ningún tipo de volatilidad en el precio de cotización de sus acciones en la bolsa se debe a que estas no tienen el interes de atraer capitales de inversionistas externos para financiar sus proyecto y por esa razon las acciones emitidas son obtenidas por el circulo que forma parte de la administración y manejo de la empresa desincentivando toda posibilidad de inversion nacional.

{kind=link}

{kind=link}

{kind=link}

{kind=link}