Aunque el mercado bursátil esperaba unos resultados financieros negativos para Petrominerales, el aumento de 13,2% en los gastos operacionales sorprendió a los inversionistas y llevó a que la acción tuviera la caída más fuerte desde que está listada en la Bolsa de Valores de Colombia (BVC).

La utilidad neta en los primeros seis meses del año fue de US$146,4 millones o US$1,48 por acción básica. Frente al año pasado esta cifra representa una reducción de 42%, debido principalmente a menores ventas de petróleo, menores precios del crudo y mayor agotamiento.

Con estos resultados, la acción de Petrominerales cerró la sesión con una desvalorización de

19,25% a $13.340. De esta manera se convirtió en el título petrolero con mayores pérdidas en la plaza bursátil en lo que va del año, al acumular una baja de 56%.

Según la analista de Bolsa y Renta, Juliana Aguilar, “la compañía sigue sin mostrar resultados positivos en exploración, afectando su nivel de producción y resultados financieros. Creemos que aún hay potencial, pero los resultados no se están viendo y la confianza se ha perdido, por lo que estamos revisando nuestras proyecciones y precio objetivo, teniendo en cuenta la situación actual de la compañía”.

Los ingresos (netos de regalías) fueron de US$258,7 millones en el segundo trimestre, es decir una variación negativa de 22,1% frente al mismo periodo en 2011. Este resultado estuvo por encima de la estimación de US$246,9 millones que tenía la comisionista Interbolsa.

La producción promedio de la empresa se vio favorecida por mayores ventas de inventarios, que compensaron el ligeramente menor precio de venta por barril (US$99.09 reportado vs. US$101.35 esperado).

Para el analista de Interbolsa, Juan David Piñeros, “los resultados financieros fueron peores a lo esperado debido a mayores costos operacionales, a pesar de que la producción estuvo en línea con nuestras expectativas”. Dada esta condición, el mercado espera un efecto negativo en el precio de la acción, ya que continuará dándole un mayor peso a la alta incertidumbre, a las menores perspectivas de producción, y a la falta de éxito en los pozos exploratorios, incluyendo Bromelia.

A pesar de que la compañía parece estar a un precio atractivo con respecto a la valoración de sus activos, sigue siendo una de las más desvalorizadas del mercado bursátil colombiano.

La compañía, resaltó que “durante el trimestre mejoramos nuestra estructura de capital emitiendo US$400 millones de bonos convertibles que vencen en junio de 2017, recomprando US$279,9 millones de los bonos convertibles existentes que tenían la opción de conversión temprana en agosto de 2013 y recomprando y cancelando 10%, 0 10,06 millones de nuestras acciones por US$140,1 millones”

Bolsa y Renta resaltó que en exploración los resultados también son negativos. La compañía completó las pruebas de la primera zona con potencial de petróleo de las 4 identificadas en Bromelia, en la formación Barco, y se recuperó agua. “Aunque quedan otras 3 zonas por probar, este primer resultado es muy negativo, pues se tenían muchas expectativas sobre el pozo y el mercado sigue sin ver resultados positivos que le devuelvan la confianza”, dice Aguilar.

Por ahora se sigue esperando una noticia positiva; sin embargo la producción sigue cayendo y el postergar unas exploraciones pueden extender la tendencia bajista. Un aspecto a resaltar es la eficiencia de la compañía en el sector y los activos que reportan, según esto, la compañía está barata frente a los fundamentales, pero aún así no se descarta una mayor desvalorización. (Petrominerales, 2012).

SEGUNDO TRIMESTRE 2012

La acción de Petrominerales - PMGC S.A., al iniciar el presente trimestre, presentaba una cotización de $ 32.800.oo, finalizando el trimestre con un valor de $ 20.080.oo presentando un decremento en su cotización de $ 12.720.oo que representa en términos porcentuales una variación de 38.78%. El comportamiento de dicho activo se presenta en la siguiente tabla:

La tendencia que presenta esta acción en este trimestre es de pendiente negativa, mostrando un ángulo de decrecimiento de – 231.08 percibiendo además, un permanente y sostenido nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

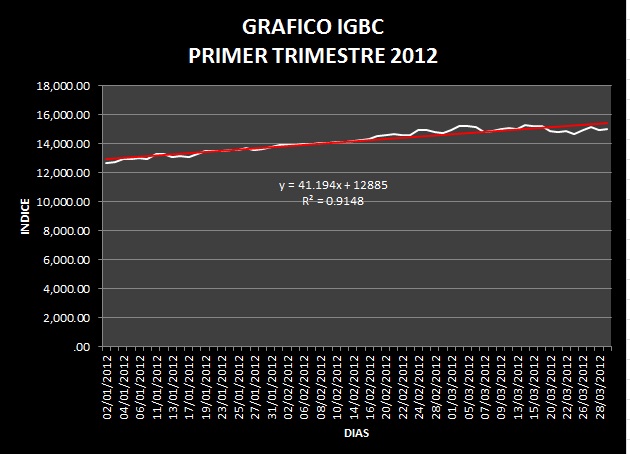

La evolución que mostró el mercado en este período fue decreciente, iniciando con un valor de $15.038.71 y finalizando el trimestre con un monto de $ 13.417.51, generando una diferencia negativa de $ 1.621.40 correspondiendo a un retroceso de 10.78%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

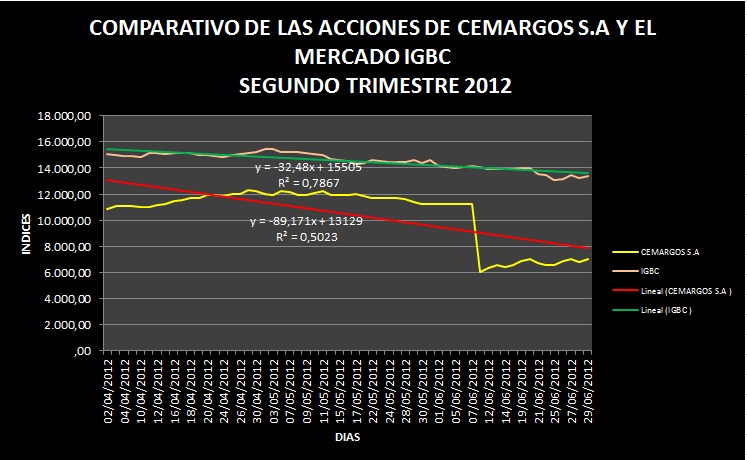

Observando el gráfico de comportamiento de la acción de Petrominerales – PMGC S.A y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud decreciente, mostrando una curva de tendencia lineal con una pendiente de -32.48. También se puede percibir, que este activo presentó un comportamiento negativo también, con un ángulo de – 231.08. La volatilidad que presento en su evolución esta acción en este trimestre resultó poco interesante para el inversionista, pues se encontró un reducido movimiento con relación a la curva que define la tendencia lineal.

La media alcanzada por esta acción fue de $ 25.300.oo, con un margen de desviación de $ 4.418.31 presentando un nivel de error relativo de 17.46%. El nivel de curtósis resulta ser menos apuntada que la normal o platicúrtica, y con relación a la asimetría se observa un nivel de deformación o sesgo a la derecha de la normal.

El nivel de volatilidad de este activo en este trimestre fue de 68.90%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la evolución del mercado.

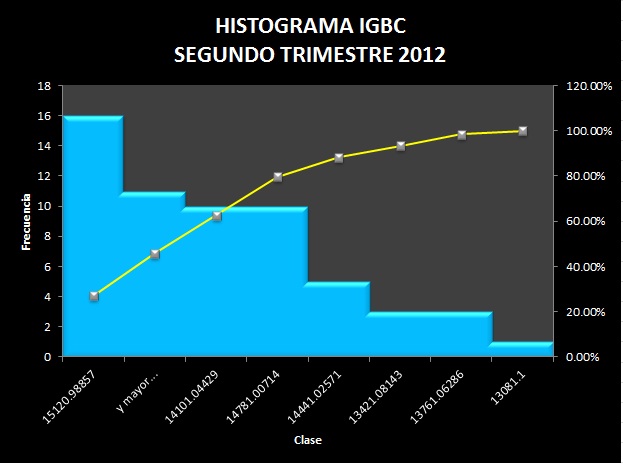

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.531.03 con un error absoluto de $ 628.99 presentando un índice de variación relativa de 4.33%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Petrominerales - PMGC S.A en este período.

El resultado de la curtosis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 18.19%.

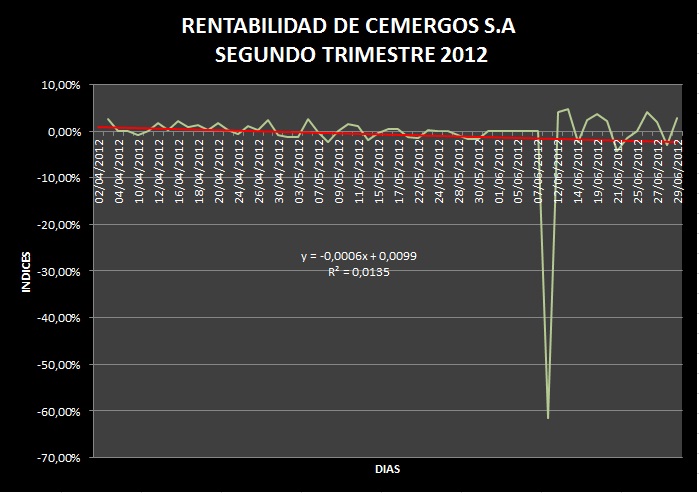

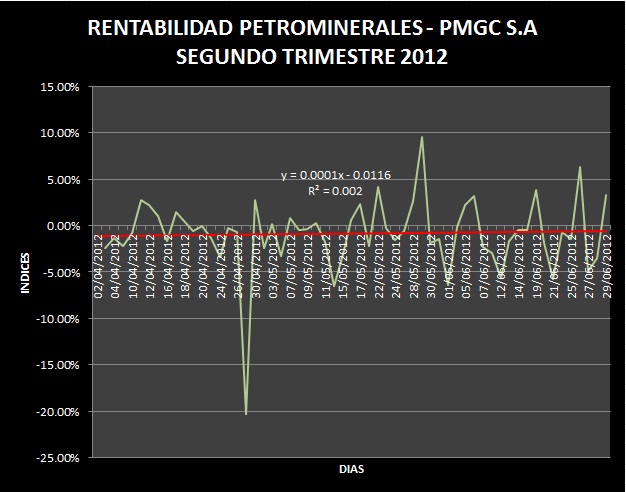

La rentabilidad de Petrominerales - PMGC S.A. se observa en el gráfico expuesto, donde se percibe un comportamiento volátil con saltos o variaciones frecuentes y con repetidas frecuencias, aunque al final del período se observó que la rentabilidad decreciente, dando como resultado una variación negativa en el valor de este activo de $ 12.720.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido crecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez menos volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un crecimiento de la tendencia lineal presentando un ángulo positivo de 0.00001 como determinante de un incremento en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción Petrominerales - PMGC S.A., situación fácilmente observable en el siguiente cuadro:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Petrominerales - PMGC S.A. en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción de Pacific Rubiales - PREC S.A Petrominerales - PMGC S.A. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 33.160.oo finalizó en este trimestre con un valor de $ 20.080.oo mostrando que hubo un decrecimiento de $ 13.080.oo, que representa en términos porcentuales una disminución de 39.45%.

RESUMEN SEGUNDO TRIMESTRE 2011

La acción de Petrominerales S.A., al iniciar el presente trimestre, presentaba una cotización de $ 19.780.oo, finalizando el trimestre con un valor de $ 14.220.oo presentando un decremento en su cotización de $5.560.oo que representa en términos porcentuales 28.11%. El comportamiento de dicho activo se presenta en la siguiente tabla:

RESUMEN SEGUNDO TRIMESTRE 2011

Las acciones del sector petrolero colombiano son las que han presentado los avances más significativos durante lo que va de 2012 y han influido en el comportamiento positivo en la Bolsa local.

Dentro de este grupo, se encuentran las de Petrominerales (PMG) que comenzaron el año en los 33.160 pesos colombianos y, actualmente, han llegado a los 40.700, lo que representa una valorización del 22,70%.

Además, los analistas destacan que su volumen de negociación y la capitalización bursátil de estos títulos se ha venido incrementando, hecho que las llevó conformar los principales índices locales.

Así, las acciones de la petrolera desplazaron a los títulos de Enka en el Colcap y de Inversiones Argos en el Col20, según la nueva composición que comenzó a regir en enero de 2012

Actualmente, el precio objetivo de sus papeles se encuentra en revisión. Sin embargo, para diciembre de 2011, Interbolsa lo estimaba en 38,30 dólares canadienses para los que cotizan en la Bolsa de Toronto, donde se transan actualmente cerca de los 23, y en 71.760 pesos para los que operan en Colombia, lo cual daría un amplio potencial de valorización si se fija el nuevo precio en niveles similares.

Las acciones de Petrominerales se han caracterizado históricamente por su comportamiento volátil, por lo que estas previsiones llaman la atención de los inversores pues el potencial de valorización que presentan es bastante significativo.

Analistas como los de Interbolsa tenían la recomendación de compra especulativa para estos títulos, pero la han puesto en revisión luego de conocer el programa de perforación de la empresa para 2012.

Este incluye 19 pozos exploratorios (16 en Colombia y tres en Perú) y está encaminada al hallazgo de más de 270 millones de barriles de petróleo. A esto se suma, que se espera que se adelante la perforación de 24 pozos estratigráficos en los campos de petróleo pesado y adquirir más de 700 kilómetros cuadrados de nuevos datos sísmicos 3D en la cuenca de los Llanos.

Petrominerales es la sexta productora de crudo en Colombia y logró en diciembre de 2011 que su pozo Cobra-2, ubicado en el Bloque Corcel y que estaba en pruebas, alcanzara más de 5.000 barriles con lo cual, el total extraído de la compañía llegó a finales del año pasado a 39.000 barriles y proyecta un crecimiento aún mayor a partir del momento en que el pozo esté en pleno funcionamiento.

Le empresa cotiza sus acciones en la Bolsa de Toronto y desde el 3 de agosto de 2010 en el mercado colombiano y está dedicada a la exploración y producción de petróleo y gas en Colombia y Perú.

En 2002 Petro Bank, a través de su subsidiaria Petro International adquirieron el 100% de las acciones de Petrominerales Colombia, y en junio de 2006 Petrominerales comenzó a operar en los mercados de valores canadienses. (Adriana Camargo Gantiva, 2012)

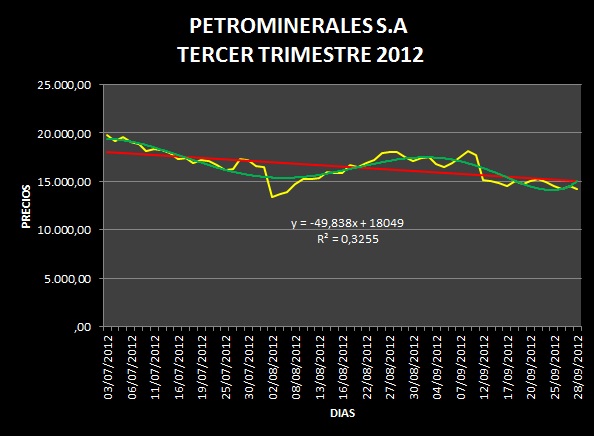

TERCER TRIMESTRE 2012 La acción de Petrominerales S.A., al iniciar el presente trimestre, presentaba una cotización de $ 19.780.oo, finalizando el trimestre con un valor de $ 14.220.oo presentando un decremento en su cotización de $5.560.oo que representa en términos porcentuales 28.11%. El comportamiento de dicho activo se presenta en la siguiente tabla:

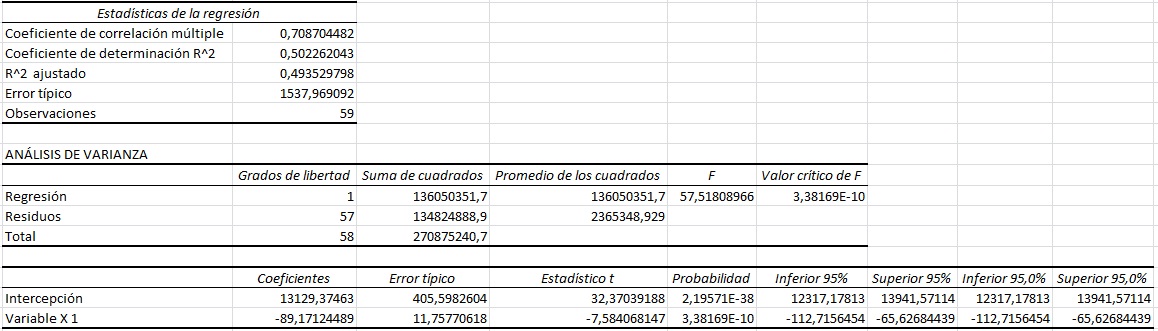

La tendencia que presenta esta acción en este trimestre es de pendiente negativa, mostrando un ángulo de declive de -49.84 percibiendo además, un permanente y sostenido nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $13.703.17 y finalizando el trimestre con un monto de $ 14.056.60, generando una diferencia positiva de $ 353.43 correspondiendo a un aumento de 2.58%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

Observando el gráfico de comportamiento de la acción de Petrominerales S.A. y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud creciente, mostrando una curva de tendencia lineal con una pendiente de 12.565 También se puede percibir, que este activo presentó un comportamiento igualmente positivo, con un ángulo de 5.7144.La volatilidad que presento en su evolución esta acción en este trimestre resultó muy interesante para el inversionista, pues se encontró una volatilidad importante en su movimiento con relación a la curva que define la tendencia lineal.

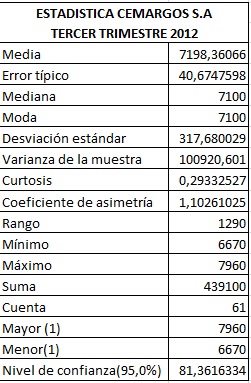

La media alcanzada por esta acción fue de $ 16.504.26, con un margen de desviación de $1.550.81, presentando un nivel de error relativo de 9.40%. El nivel de curtosis resulta ser menos apuntada que la normal o platicúrtica y con relación a la asimetría se observa un nivel de deformación o sesgo a la izquierda de la normal.

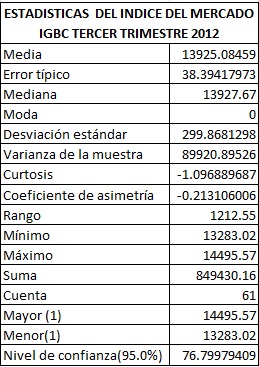

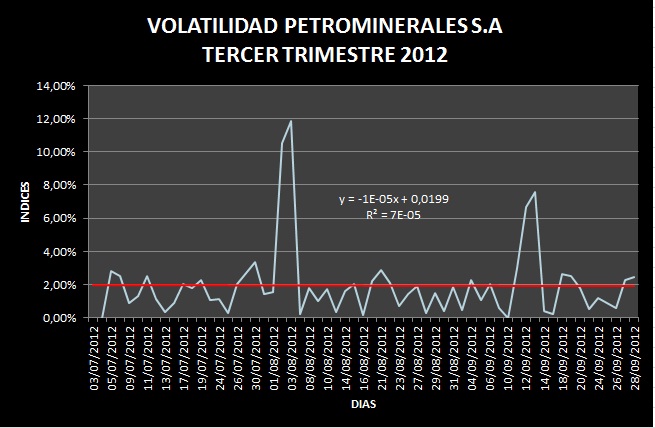

El nivel de volatilidad de este activo en este trimestre fue de 48.27%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la volatilidad en la evolución del mercado. Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $13.925.08 con un error absoluto de $ 299.87 presentando un índice de variación relativa de 2.15%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Petrominerales S.A. en este período.

El resultado de la curtosis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 9.13%.

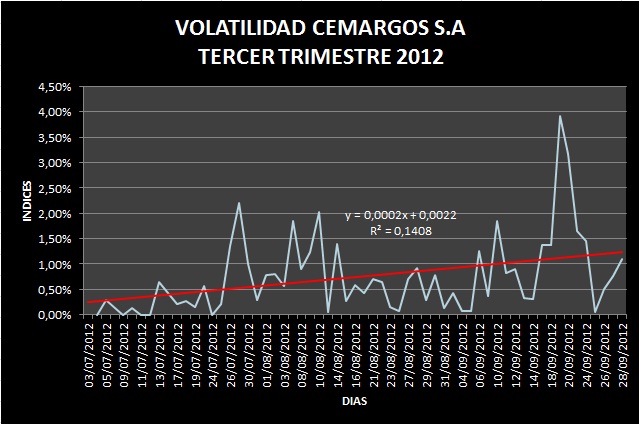

La rentabilidad de la de Petrominerales S.A. se observa en el gráfico expuesto, donde se percibe un comportamiento volátil con saltos o variaciones permanentes y de consistente frecuencia, aunque al final del período se observó que la rentabilidad disminuye de manera drástica, dando como resultado una pérdida de valor de este activo en una cuantía de $5.560.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido decrecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez menos volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el gráfico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un decrecimiento de la tendencia lineal presentando un ángulo negativo de - 0.00001 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de Petrominerales S.A, situación fácilmente observable en el siguiente cuadro:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Petrominerales S.A en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción de Petrominerales S.A. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 33.160.oo finalizó en este trimestre con un valor de $ 14.220.oo, mostrando un decremento en la cotización de $18.940.oo, que representa en términos porcentuales un beneficio de 57.12%.

Petrominerales. (2012). La acción de Petrominerales perdió 19,25% por la caída de 42% en las utilidades a junio. Bogotá: Petrominerales.

Adriana Camargo Gantiva, S. d. (2012). Las acciones Petrominerales (PMGC) presentan importantes valorizaciones para 2012. Bogota: sala de inversion.