“Sociedad de Inversiones de Energía S.A SIE se constituyó el 28 de diciembre de 2000. Se dedica a adquirir participaciones en empresas cuya principal actividad es la exploración, explotación, refinación, importación, exportación y distribución de petróleo y sus derivados o de cualquier otro recurso energético.

De acuerdo con el estado financiero Individual - Auditado para el Año de 2011, el total de los ingresos operativos netos disminuyó en -20.51%, pasando de COP 173,571 millones a COP 137,975 millones. El resultado operativo disminuyó de COP 169,952 millones a COP 134,990 millones, lo que representa una variación de -20.57%. La utilidad neta disminuyó -21.76% alcanzando COP 121,348 millones al final del período contra COP 155,106 millones de igual período del año anterior. El Retorno sobre Capital (Utilidad Neta/Total Patrimonio) pasó de 12.28% a 9.58%, el Retorno sobre Activos (Utilidad Neta/Total Activos) pasó de 10.73% a 8.35% y el Margen Neto de Utilidad (Utilidad Neta/Ventas Netas) pasó de 89.36% a 87.95% si se compara con igual período del año anterior. La Razón de Liquidez (Total Pasivos/Patrimonio) fue de 14.77% comparado con el 14.40% de igual período del año anterior. Finalmente, la Razón Corriente (Activos Corrientes/Pasivos Corrientes) pasó de 0.11 a 0.07 en comparación a igual período del año anterior”. (markets, 2010).

PRIMER TRIMESTRE 2012

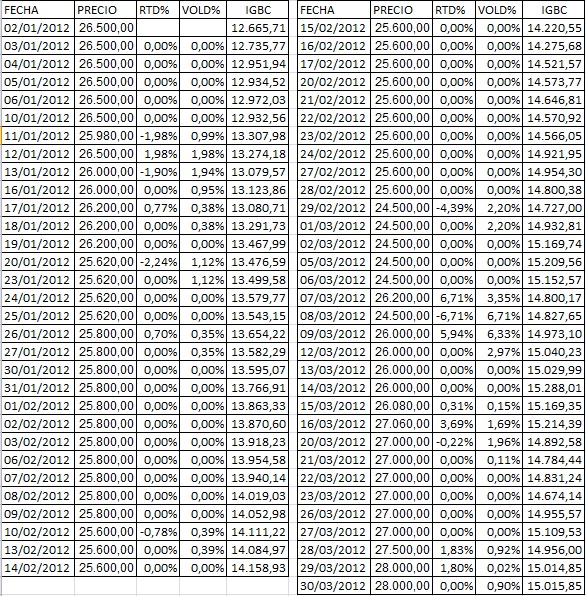

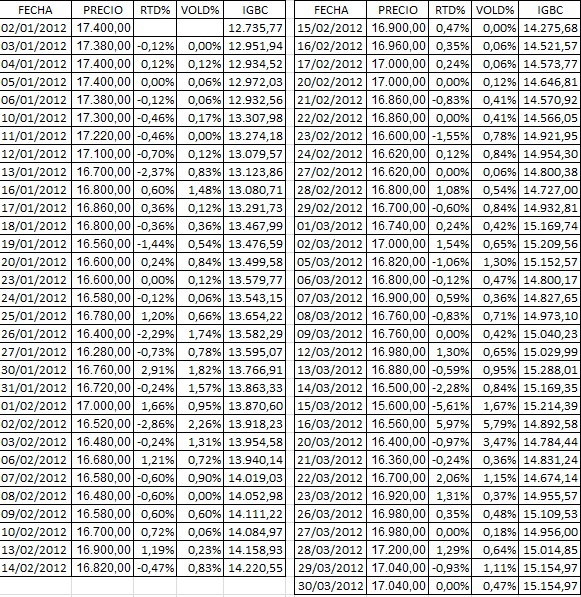

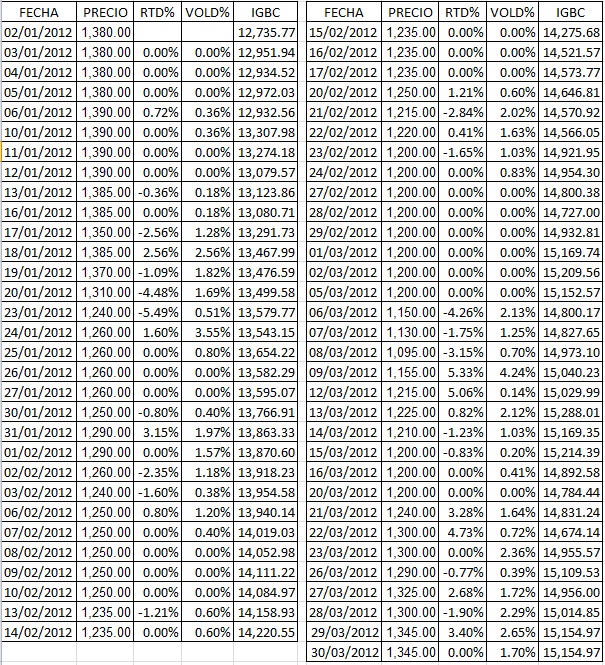

La acción de la Sociedad de Inversiones en Energía - SIE S.A., al iniciar el presente trimestre, presentaba una cotización de $ 10.680.oo, finalizando el trimestre con un valor de $ 10.600.oo presentando un decremento en su cotización de $ 80.oo que representa en términos porcentuales 0.75%. El comportamiento de dicho activo se presenta en la siguiente tabla:

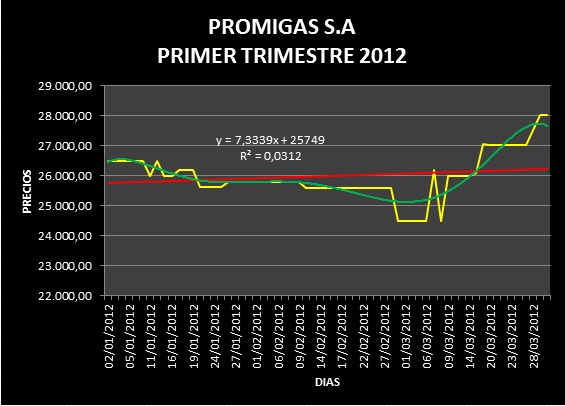

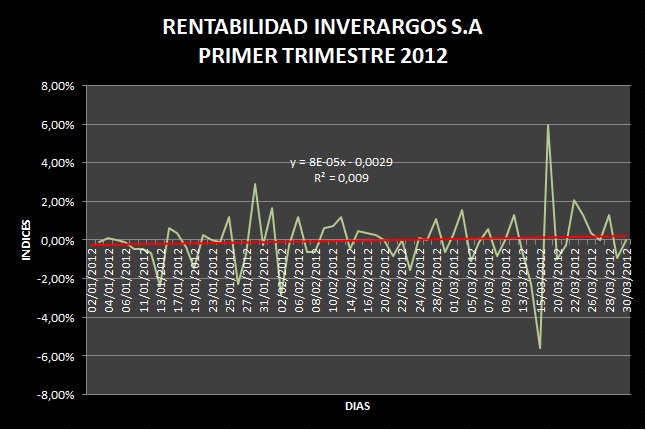

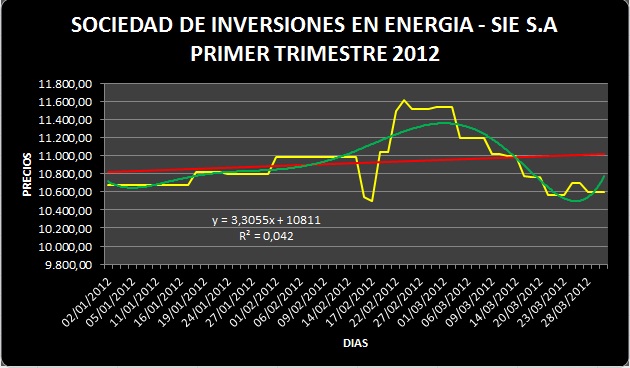

La tendencia que presenta esta acción en este trimestre es de pendiente positiva, mostrando un ángulo de crecimiento de 3.31 percibiendo además, un permanente y sostenido nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

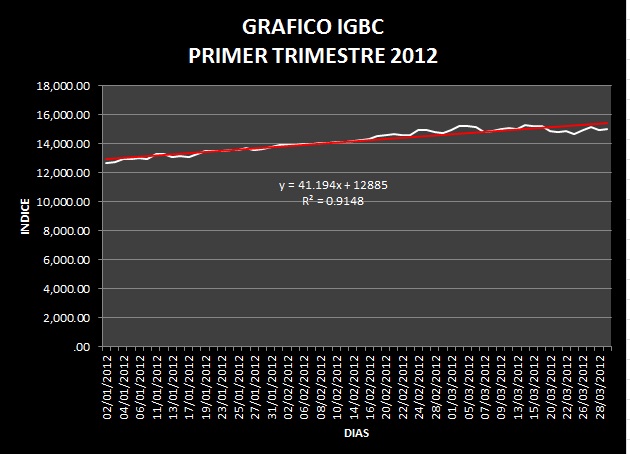

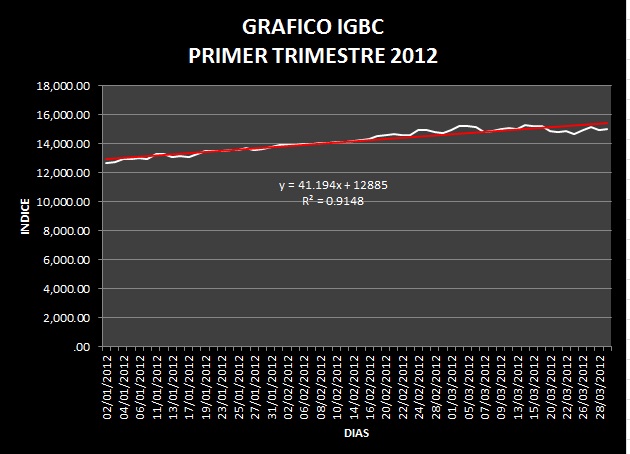

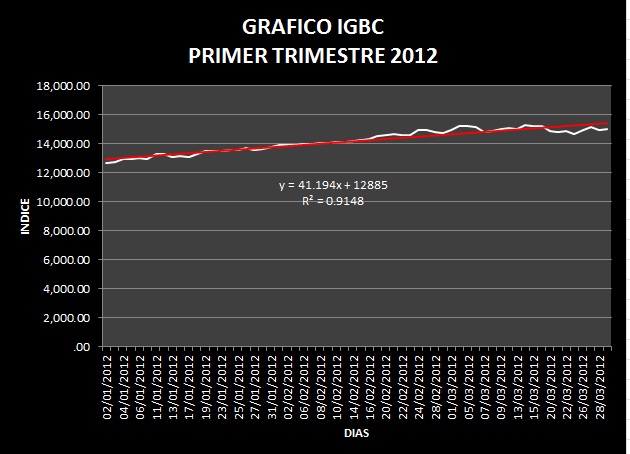

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $12.665.71 y finalizando el trimestre con un monto de $ 15.014.85, generando una diferencia negativa de $ 2.349.14 correspondiendo a un retroceso de 18.55%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $12.665.71 y finalizando el trimestre con un monto de $ 15.014.85, generando una diferencia negativa de $ 2.349.14 correspondiendo a un retroceso de 18.55%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

Observando el grafico de comportamiento de la acción de la Sociedad de Inversiones en Energía - SIE S.A. y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud creciente, mostrando una curva de tendencia lineal con una pendiente de 41.19. También se puede percibir, que este activo presentó un comportamiento igualmente positivo, con un ángulo de 3.31. La volatilidad que presento en su evolución esta acción en este trimestre resultó interesante para el inversionista, pues se encontró distanciados y pronunciados movimientos con relación a la curva que define la tendencia lineal.

La media alcanzada por esta acción fue de $ 10.917.14 con un margen de desviación de $ 265.92 presentando un nivel de error relativo de 2.43%. El nivel de curtosis resulta ser más apuntada que la normal o leptocúrtica, y con relación a la asimetría se observa un nivel de deformación o sesgo a la derecha de la normal.

El nivel de volatilidad de este activo en este trimestre fue de 10.66%, presentando un comportamiento de tendencia positiva, contrariando el comportamiento que presento la evolución del mercado.

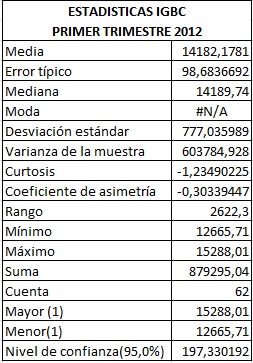

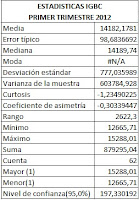

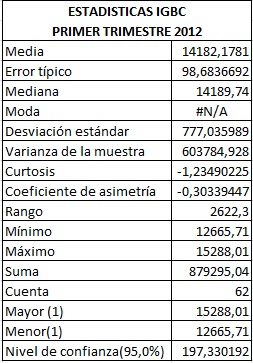

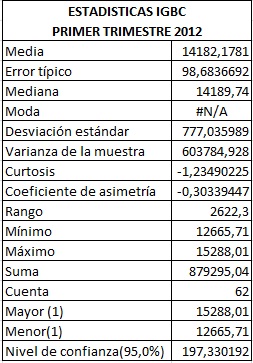

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.182.18 con un error absoluto de $ 777.03 presentando un índice de variación relativa de 5.48%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de la Sociedad de Inversiones en Energía - SIE S.A en este período.

El resultado de la curtosis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 20.70%.

La rentabilidad de la Sociedad de Inversiones en Energía - SIE S.A. se observa en el gráfico expuesto, donde se percibe un comportamiento poco volátil con saltos o variaciones distanciadas y de escasa frecuencia, aunque al final del período se observó que la rentabilidad disminuye , dando como resultado una pérdida de valor de este activo en una cuantía de $80.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido crecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez menos volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un decrecimiento de la tendencia lineal presentando un ángulo positivo de 0.00001 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de la Sociedad de Inversiones en Energía - SIE S.A situación fácilmente observable en el siguiente cuadro:

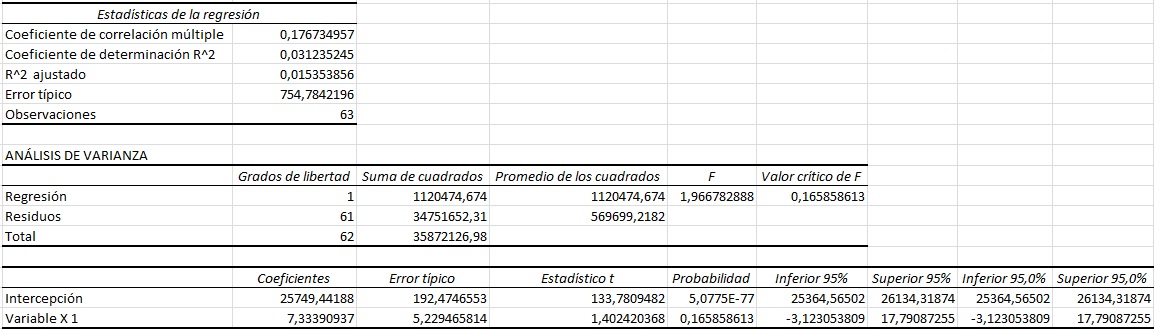

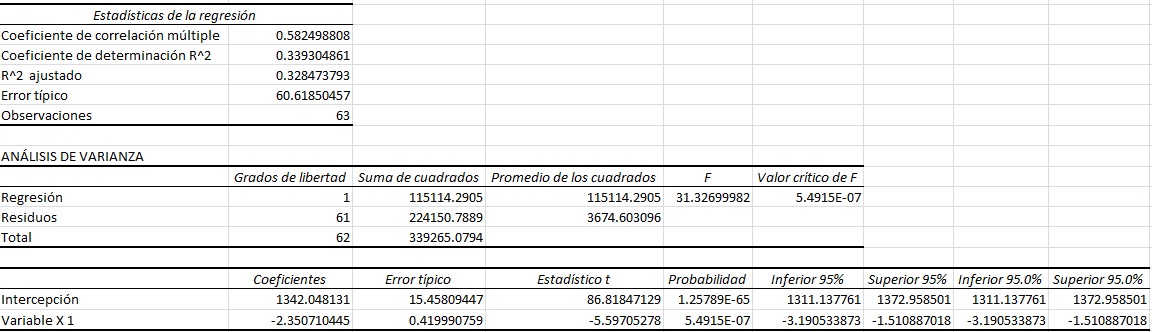

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de la Sociedad de Inversiones en Energía - SIE S.A en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción de la Sociedad de Inversiones en Energía - SIE S.A. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 10.680.oo finalizó en este trimestre con un valor de $ 10.600.oo, mostrando un decremento en la cotización de $80.oo, que representa en términos porcentuales una pérdida de 0.75%.

markets, E. B. (2010). SIE Sociedad de Inversiones en Energia S.A. Emerging Markets Direct.

markets, E. B. (2010). SIE Sociedad de Inversiones en Energia S.A. Emerging Markets Direct.

Lecturas recomendadas:

El sorprendente mundo de la bolsa, Padre rico padre pobre, El cuadrante de flujo de dinero, Curso de bolsa, Indice beta análisis e interpretación, Introducción a los mercados financieros, El precio del dinero a corto y largo plazo, Que es y que no es la Bolsa, Que es caro y que es barato, Per y rentabilidad por dividendos, http://www.bolsax.com//, Incidencia de la crisis económica en la inversión,Portafolio , Porque los colombianos somos pobres.